富途证券:财报后赛富时连跌四天 云计算不抗寒了?

目前来看,环比营收增速较高的业务是平台与其它业务,以及市场和贸易云业务,营收环比增速大约在10%上下。对于公司未来发展而言,看增速可以判断一项业务的发展阶段,是否在高速成长期、以及前景如何。

作为软件即服务提供商,赛富时的盈利能力仍靠卖服务赚钱,而决定售卖行为的盈利空间则是用户数与产品数。用户数可以参考市占率;而产品数则深挖用户粘性,使用户从单一购买行为转向多款产品购买者。

· 先来看看用户数:

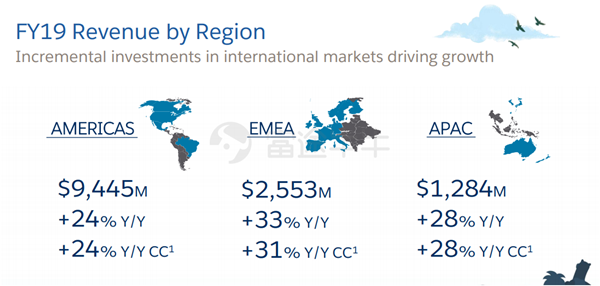

据Edge IDC称,Salesforce占整个CRM市场的20%,超过往后三个竞争对手的总和。公司在财报中披露了各区域增长情况,可以看出欧洲经济放缓并没有对它造成太大的影响,Non-GAAP营收增长高达31%;美洲和太平洋地区的增长情况均高于20%。

资料来源:财报PPT

· 再来看看产品数

企业用户的数字化转型需求带动下,赛富时的to B业务仍在不断深化,一是产品线的扩充与整合,二是产业链的延伸。前文提到的平台与其它业务、市场和贸易云业务均可反映这方面的布局。

市场和贸易云属于赛富时产品布局上横向拓宽的一环,如抓住企业数字化转型契机,整合产品线、发展营销云。

同时,为了保证行业领先地位,赛富时本季收购了两家同行公司,不断扩展自己的产品数。分别是提供劳动力管理和服务解决方案的Clicksoftware公司,和向非盈利组织提供CRM解决方案的RoundCorner公司。

资料来源:彭博

而平台业务则是产品布局的纵向拓展,从产业链下游向上游延伸。其中,收购Mulesoft是赛富时进军PaaS的重要举措,而这部分业务或有可能成为公司的下一个增长点。

从财务数据来看,Mulesoft为平台业务贡献约1.56亿美元的营收,占公司该项业务18%,促使该业务同比增长了54%。

资料来源:网络

最后:理性看待估值

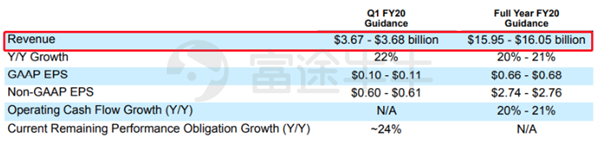

赛富时预计20Q1营收为36.7-36.8亿美元,同比增长22%;GAAP EPS为0.1-0.11美元,Non-GAAP EPS为0.6-0.61美元;2020财年收入指引提升至160.5亿美元,预计同比增长21%;并称2023财年该公司将创造260-280亿美元的收入目标。

资料来源:财报

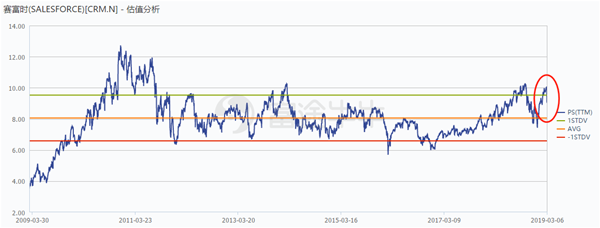

面对强劲的业绩预期,花旗银行上调该公司目标价至185美元,麦格理将赛富时维持为强于大盘。从Wind数据来看,赛富时市销率9.03,略高于十年平均值8.921。

资料来源:Wind

短期来看,股价的合理回调是对市场预期的正反馈;长远来看,仍要关注公司的基本面。总体而言,赛富时深耕软件领域数十年,在合适的时机进行云业务转型,占据先手优势。

不过,风险与机遇并存。对它而言,如何保住现有业务并持续开拓新业务,这才是决定股价能否大幅高涨的关键。

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。

标签:

相关阅读

墨瑟领创S级门窗 全系新品惊艳亮相建博会!

房产

1小时前

不感兴趣

卡乐数商平台布局的数字藏品商品化是否能成为首个破圈点?

国内财经

23小时前

不感兴趣

蒙牛集团总裁卢敏放当选消费品论坛全球董事

商业资讯

2周前

不感兴趣

凯度品牌榜:蒙牛品牌价值提升15% 增速居中国乳业第一

商业资讯

3周前

不感兴趣

新乳业携手新材料“小巨人”恩捷股份,内外融合撬动乳业绿色“焕新”

商业资讯

1个月前

不感兴趣

踏遍中国原始而隐秘的净土 17年寻菌路只为国人,它是怎么做到的?

商业资讯

1个月前

不感兴趣

蒙牛与茅台达成全面战略合作 开创品类跨界创新典范

商业资讯

1个月前

不感兴趣

星展银行(香港)与华润微电子签订ESG挂钩贷款为中国微电子工业订立绿化基准

商业资讯

2个月前

不感兴趣

“国家队”担当!蒙牛ESG指数位列乳品行业第一

商业资讯

2个月前

不感兴趣

A股收盘:三大指数跌超5%,沪指跌破3000点并创新低,超4600只股下跌

股市要闻

2个月前

不感兴趣

暂无更多

正在努力加载